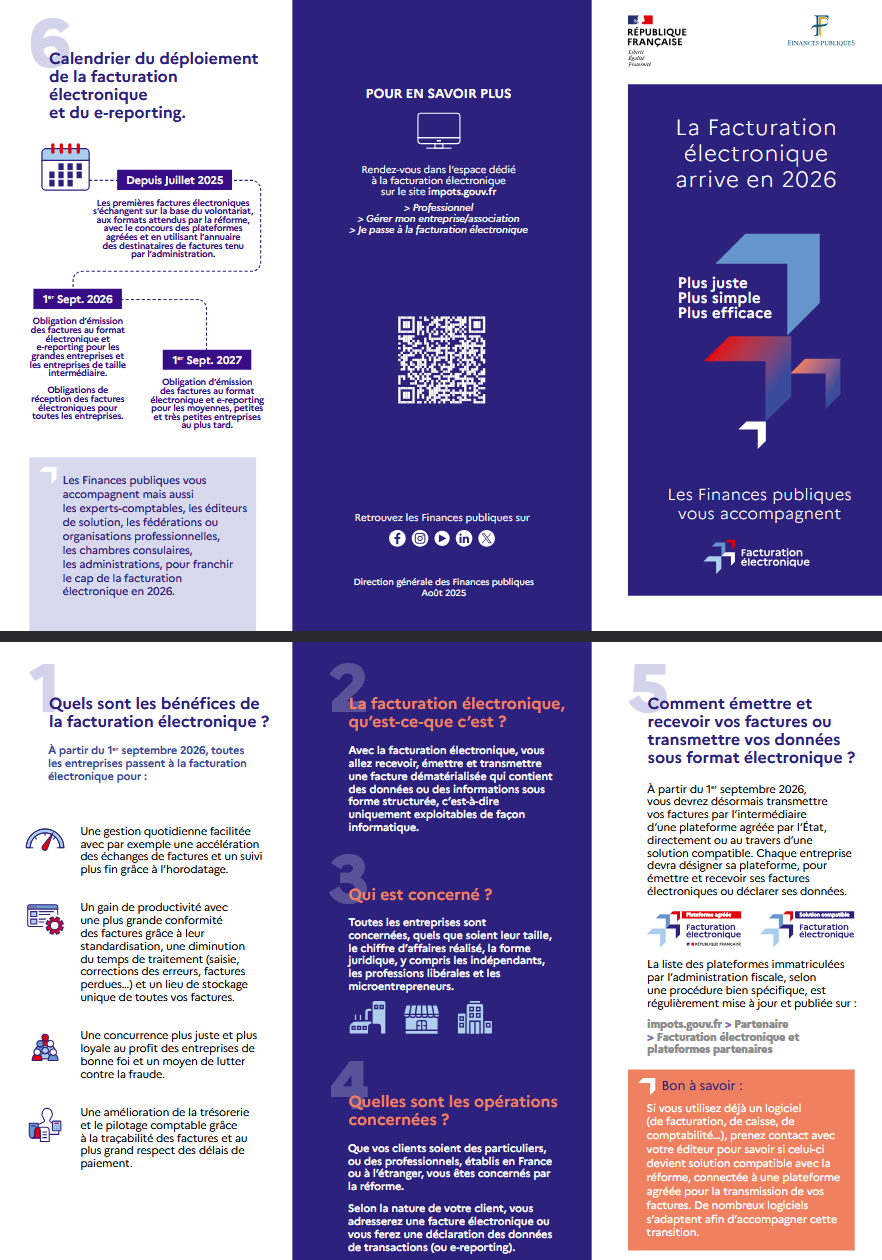

À partir du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques. L’obligation d’émission commencera à cette date pour les grandes entreprises et les ETI, puis s’étendra aux PME et micro-entreprises le 1er septembre 2027.

Si cette transition est souvent abordée sous le seul angle de la mise en conformité (choix du logiciel, obligation légale), elle suscite aussi beaucoup d'espoirs du côté des TPE et PME : la fin du papier va-t-elle participer à diminuer les retards de paiement ? : la fin du papier va-t-elle participer à diminuer les retards de paiement ?

La réalité est plus nuancée. Penser que l'utilisation d'une plateforme agréée garantira un paiement à l'heure est une erreur d'appréciation. Voici concrètement ce que la réforme va changer pour vos encaissements, et les nouveaux points de vigilance à intégrer d'urgence.

Le calendrier de la réforme

La transition se fera en deux temps.

- 1er septembre 2026 : Obligation pour toutes les entreprises (y compris les micro-entreprises) d'être en capacité de réceptionner des factures électroniques.

- 1er septembre 2027 : Obligation pour les TPE et PME d'émettre leurs factures sous ce nouveau format.

Le vrai danger : le rejet informatique et le blocage des paiements

C'est l'aspect le plus sous-estimé de la réforme. On parle souvent des sanctions prévues par la loi de finances (une amende de 50 € par facture non conforme, plafonnée à 15 000 €). Mais pour une PME, le risque principal n'est pas fiscal : il est opérationnel.

Pour que la plateforme électronique de votre client accepte votre facture, celle-ci devra être conforme aux exigences suivantes :

- Le numéro SIREN de votre client.

- L'adresse complète de livraison (si différente de l'adresse de facturation).

- La catégorie de l'opération (vente de biens, prestation de services, ou mixte).

- L'option de paiement de la TVA d'après les débits (le cas échéant).

Ces nouvelles exigences rendent la qualité des données clients plus importante. Une erreur de SIREN ou une information manquante peut entraîner un rejet ou nécessiter une correction avant transmission.

La conséquence est directe : la facture n'arrive jamais dans le logiciel comptable de votre client. Le paiement est bloqué à la source. Face à un filtre informatique, la rigueur de vos bases de données clients devient un enjeu opérationnel majeur.

La fin de l'excuse de la « facture perdue »

En contrepartie de cette exigence technique, la facturation électronique offre un bénéfice réel pour le suivi de votre trésorerie : une traçabilité complète.

La réforme apporte davantage de traçabilité sur le cycle de transmission de la facture. Vous saurez en temps réel si votre facture a été déposée, rejetée, ou validée par le client. Les excuses classiques du type « votre email est passé dans nos spams » ou « le courrier s'est perdu » disparaîtront d'elles-mêmes. Vous disposerez d'une preuve irréfutable de dépôt.

Que faire avant septembre 2026 ?

1. Auditer votre base clients. Commencez par auditer la qualité de vos données clients : Vérifiez le numéro SIREN de chaque client, son adresse de facturation exacte, et la catégorie de l'opération (bien, service, mixte). Une donnée manquante ou erronée, c'est une facture qui peut être rejetée automatiquement.

2. Vérifier votre logiciel de facturation. Votre outil actuel devra obligatoirement passer par une PDP (Plateforme de Dématérialisation Partenaire) agréée par la DGFiP, ou par le Portail Public de Facturation.

3. Ne pas confondre conformité et encaissement. La réforme règle le problème de la transmission. Elle ne règle pas celui du paiement. Un client qui a validé votre facture dans son système peut tout de même ne pas la payer à l'échéance. La relance reste indispensable.

La technologie ne relance pas à votre place

Il ne faut pas se méprendre sur la finalité de la réforme. Une facture électronique, même parfaitement conforme et validée dans le système de votre client, ne garantit pas son paiement à l'échéance.

La réforme sécurise la transmission du document mais elle ne dicte pas le comportement de l'acheteur. Un client en difficulté ou simplement négligent laissera courir le délai, facture électronique ou non.

Questions fréquentes

Le PDF par email sera-t-il vraiment interdit à partir de 2026 ?

Oui, progressivement. À partir du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques via une plateforme agréée. À partir du 1er septembre 2027, les TPE et PME devront également émettre leurs factures dans ce format. Le PDF envoyé par email ne sera plus conforme pour les transactions B2B.

Qu'est-ce qu'une PDP (Plateforme de Dématérialisation Partenaire) ?

C'est une plateforme privée agréée par la DGFiP qui permet d'émettre, recevoir et transmettre des factures électroniques conformes. Elle fait le lien entre votre logiciel de facturation et le système fiscal de l'État. Plusieurs éditeurs (Sage, Cegid, Pennylane...) intégreront leur propre PDP. Si votre logiciel actuel n'en propose pas, Votre outil actuel devra être compatible avec une plateforme agréée ou s’appuyer sur une solution qui l’est.

La facturation électronique va-t-elle éliminer les retards de paiement ?

Non. La réforme élimine les excuses liées à la réception (facture perdue, email en spam, erreur de format) mais elle ne changera pas le comportement du débiteur. Une fois la facture validée dans son système, le paiement reste à sa discrétion (sauf si le paiement se fait par prélèvement). La relance restera un essentielle pour accélérer vos encaissements.