Une entreprise peut être rentable et manquer de trésorerie. La raison est souvent simple : ses clients paient après l'échéance prévue. Entre temps, l'entreprise doit continuer de payer ses salariés, ses fournisseurs et autres charges nécessaires au fonctionnement de l'entreprise. Ce n'est pas une erreur de gestion : c'est la mécanique des retards de paiement. Selon la Banque de France, les délais inter-entreprises dépassent en moyenne 50 jours en France, et les retards coûtent chaque année plus de 15 milliards d'euros aux TPE et PME françaises.

Le problème n'est pas le chiffre d'affaires mais le calendrier. Une vente peut être rentable sur le papier tout en pesant sur votre trésorerie tant que le client n’a pas payé. Entre l'émission de la facture et son encaissement, vous avez déjà payé les salaires, les charges, les matières premières. Quand les délais s'allongent, ce décalage devient un piège de trésorerie, indépendamment de votre rentabilité.

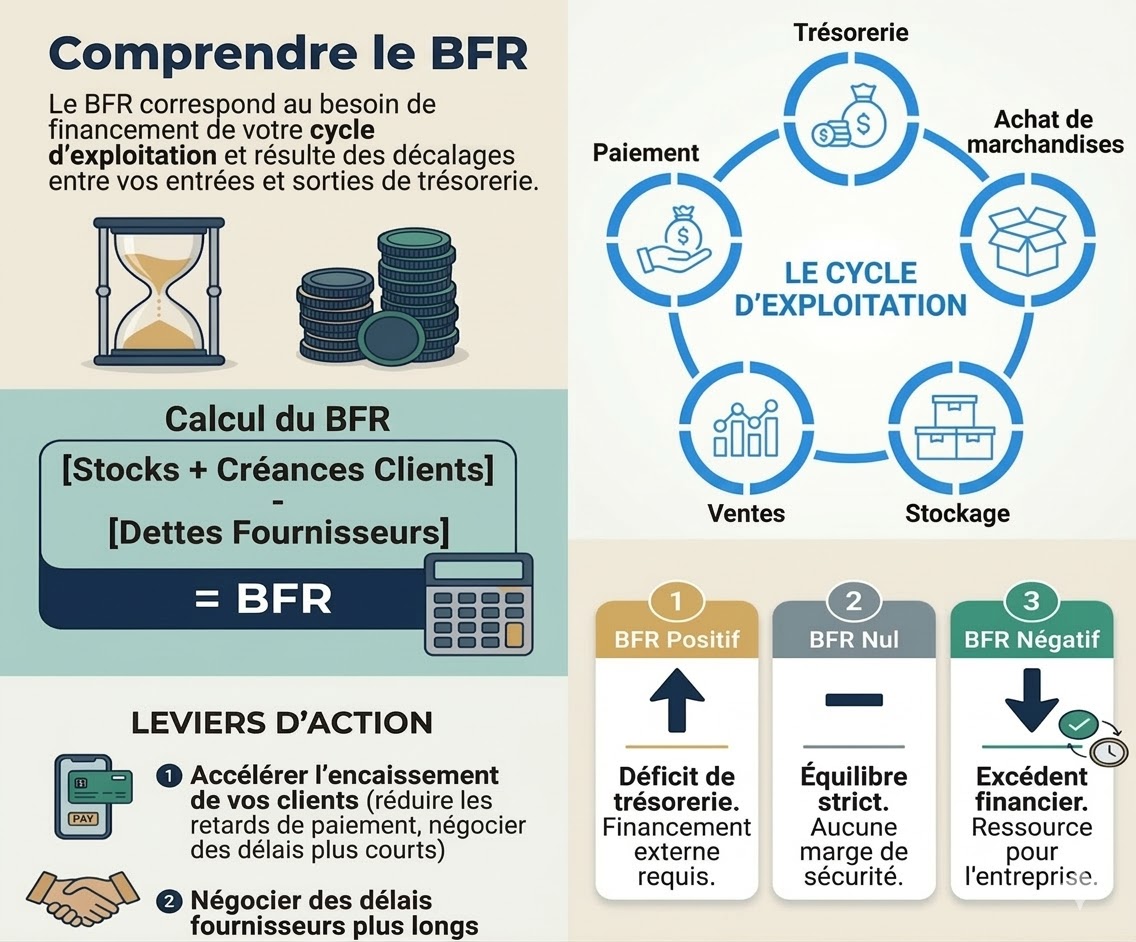

L'impact sur votre Besoin en Fonds de Roulement (BFR)

Le cycle d'exploitation suit une logique simple : produire, facturer, encaisser. Quand un client dépasse son échéance de 30 ou 45 jours, il conserve sa propre liquidité plus longtemps et vous oblige à financer son besoin de trésorerie avec le vôtre.

C'est ce qui gonfle votre Besoin en Fonds de Roulement (BFR) : le décalage financier entre ce que vous décaissez et ce que vous encaissez. Plus vos clients paient tard, plus ce décalage s'élargit, et plus vous devez trouver des ressources externes pour maintenir l'activité.

Un exemple concret : une PME avec 800 000 € de chiffre d'affaires annuel et un DSO de 60 jours immobilise en permanence environ 130 000 € dans ses créances clients. Ramener ce DSO à 45 jours libère près de 33 000 € de cash sans lever un euro de financement externe.

Les coûts cachés : bien au-delà de la marge

Financer ce BFR a un coût direct. Pour combler le trou, l'entreprise puise dans ses réserves ou recourt à des financements à court terme : découverts bancaires, escompte, affacturage. Les agios et frais financiers associés amputent la marge nette, parfois sur des ventes pourtant rentables.

Mais le coût le plus insidieux est stratégique. Un dirigeant qui surveille son compte en permanence ne pilote plus son entreprise : il gère l'urgence. Les embauches attendent, les investissements sont repoussés, les opportunités passent.

Et la situation se propage : pour préserver sa propre trésorerie, la PME finit par régler ses fournisseurs en retard. Sa réputation commerciale se dégrade. Elle perd les escomptes pour paiement comptant. Un retard en appelle un autre.

Le DSO : l'indicateur qui pilote vos encaissements

La gestion active du poste client commence par un seul indicateur : le DSO DSO (Days Sales Outstanding), ou délai moyen d’encaissement. Il mesure le temps moyen entre l'émission d'une facture et son encaissement effectif.

Il existe plusieurs méthodes de le calculer, un exemple : : (Créances clients ÷ CA annuel) × 365. Si vous réalisez 600 000 € de CA et que vos clients vous doivent en permanence 110 000 €, votre DSO est de 67 jours. Le DSO doit surtout être comparé à vos conditions de paiement habituelles, à votre secteur et à son évolution dans le temps. Une hausse du DSO est généralement plus intéressante à surveiller qu’un chiffre isolé. Chaque jour gagné sur ce chiffre, c'est du cash réinjecté dans votre cycle d'exploitation.

Trois leviers pour réduire votre DSO

1. Négocier les délais de paiement. Avant même d'entamer une relation commerciale avec un client, vous devez définir de façon claires les modalités de paiement (délais, mode de réglement, application de pénalités de retard), et prendre conscience de l'impact de délais allongés sur votre trésorerie.

2. Adapter le niveau de relance à l'ancienneté du retard. Une facture à 10 jours de retard et une facture à 60 jours ne méritent sûrement pas le même traitement. De plus, vous n’entretenez pas nécessairement la même relation avec chacun de vos clients : un client historique avec qui vous travaillez régulièrement ne se relance pas comme un nouveau client. RelanceVite vous permet d'adapter rapidement le ton de votre relance selon ces critères.

3. Suivre sa balance âgée chaque semaine. Identifier en un coup d'œil les créances échues par tranche (0–30j, 30–60j, +60j) permet d'intervenir avant que le retard ne devienne une créance douteuse.

Questions fréquentes

Quel est le délai de paiement légal en France ?

La loi LME fixe le délai maximum à 30 jours après réception de la facture, ou 45 jours fin de mois, sauf accord contractuel dans la limite de 60 jours nets. Tout dépassement ouvre droit à des pénalités de retard (au minimum 3 fois le taux d'intérêt légal) et à une indemnité forfaitaire de 40 € pour frais de recouvrement.

Comment calculer le DSO de mon entreprise ?

DSO = (Créances clients TTC ÷ CA TTC annuel) × 365. Par exemple, 80 000 € de créances pour 480 000 € de CA donne un DSO de 61 jours. En dessous de 45 jours, la gestion est saine. Au-delà de 60 jours, c'est un signal d'alerte.

À partir de quand doit-on relancer un client ?

Dès le lendemain de l'échéance, idéalement. Un premier email à J+1 ou J+3 déclenche souvent le paiement sur les oublis simples. Attendre 30 jours multiplie le risque de non-paiement et réduit vos chances de recouvrement amiable.